K体育世界杯中国官网首页 一季度营收大增利润腰斩,海兴电力负重前行

还是躺着得益的“电表出海龙头”,当今正弯下腰,干起了最苦最累的活儿。

风浪君在之前和大师聊过,行业正处于新一轮的“换表大周期”。这个贝塔大逻辑如确凿结束,海兴电力(603556.SH)最新一季度猛增的营收即是讲授。

大阳城app注册下载(SuncityGroup)但掀开公司刚交出的2025年报和2026年一季报,利润表上的反差却终点扎眼:订单诚然追溯了,但钱昭彰比夙昔难赚了。

一、2025年复盘:营收微增,利润下滑

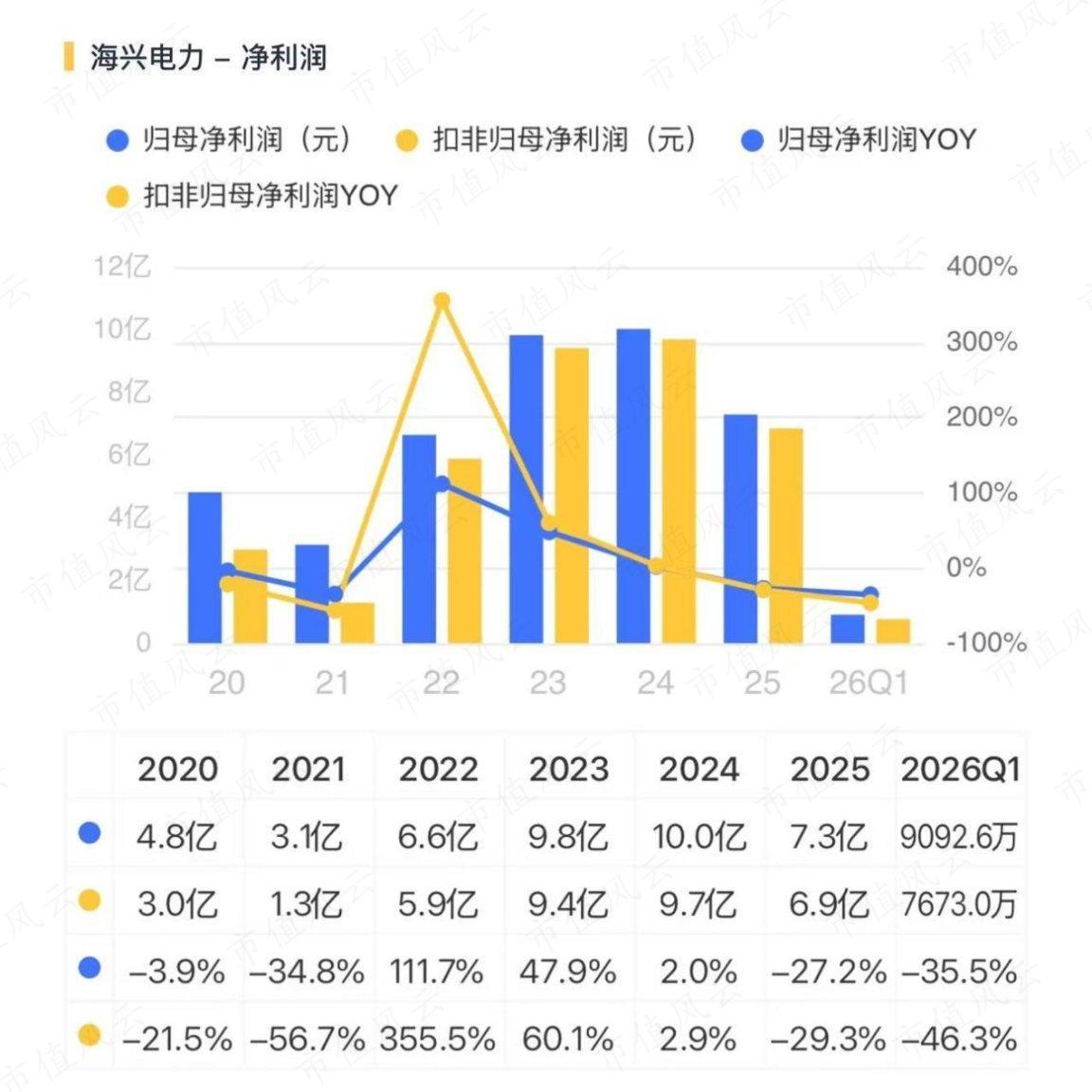

2025年,海兴电力实现交易收入47.7亿元,同比增幅仅为1.1%,涉及阶段性增长天花板。与此同期,归母净利润为7.3亿元,同比下滑27.2%。

关于这一事迹进展,公司称:“受国内招标数目和价钱波动、原材料价钱变化以及公司捏续加大东谈主员和研发进入等成分影响,利润阶段性承压,但业务结构捏续优化。”

(2025年报)

这组数据讲解,在集采压价与原材料老本波动双重挤压下,智能电表的溢价空间捏续收窄,竞争锐利。

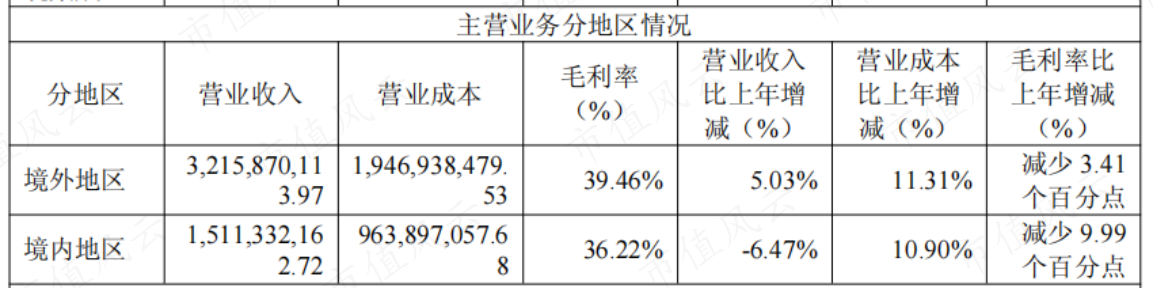

从毛利率来看,2025年,公司国内毛利率从2024年的46.2%暴跌至36.2%,直降10个百分点;国外业务毛利率也从42.9%下滑至39.5%,2026世界杯中国最新押注app下落了3.4个百分点。

(2025年报)

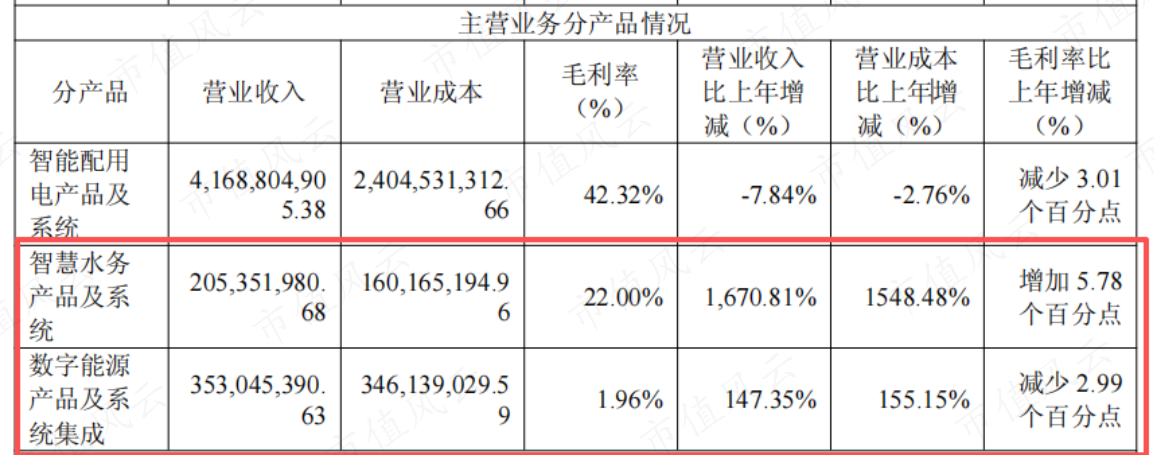

从产物分类来看,2025年公司第一大营进出柱——智能配用电产物及系统下滑7.8%。低毛利率的水务业务(水表等业务)和真的不得益的数字动力业务反倒是快速增长,前者同比增长16倍,后者增长1.5倍。

躺赚的老路果决走欠亨,公司只可寻求新的糊口与增漫空间,业务结构也趁势向低毛利边界延长。

(2025年报)

二、2026年一季报:营收开门红,盈利再遇冷

2026年一季度,海兴电力交易收入达到11.3亿元,同比大幅增长43.6%,拿单势头又追溯了。

但营收高增并未转机为盈利改善,利润端反而不时下滑态势,K体育世界杯中国官网首页盈利压力进一步突显。当期归母净利润仅0.9亿元,同比下滑35.5%;扣非净利润0.8亿元,同比大跌46.3%。

同期公司毛利率未能企稳,下行趋势捏续扩大,一季度全体毛利率降至32.9%,呈现出以糟跶毛利疏通营收增长的特征。

三、老本刚性前置:业务延长重复国外土产货化

海兴电力盈利捏续被稀释,除了集采压价、原材料波动等外部成分,刚性老本大幅前置攀升是中枢里面原因。

2025年,公司为激动业务延长与全球化,大幅扩编销售团队、加码研发进入,销售用度从3.9亿元增至5.1亿元,同比大增30.9%;研发用度从3.1亿元升至3.9亿元,同比高潮26.5%。

2026年一季度,高进入态势仍未放缓,单季销售用度1.1亿元、研发用度0.9亿元,前置性进入捏续高位。

从现款流来看,2025年公司员工现款开销达8.2亿元,较2024年猛增超40%,东谈主力老本刚性高潮。

公司在配用电边界正从单一开导供给向系统集成工作商延长,同步拓展水务业务领土。与此同期,国外中枢基本盘也精真金不怕火单“产物出海”升级为“工作出海、土产货化扎根”形态。

国外团队搭建、属地工作体系布局均需提前重进入,虽推高运营老本,却是守住国外基本盘、连结大额系统订单的必要筹码。

(2025年报)

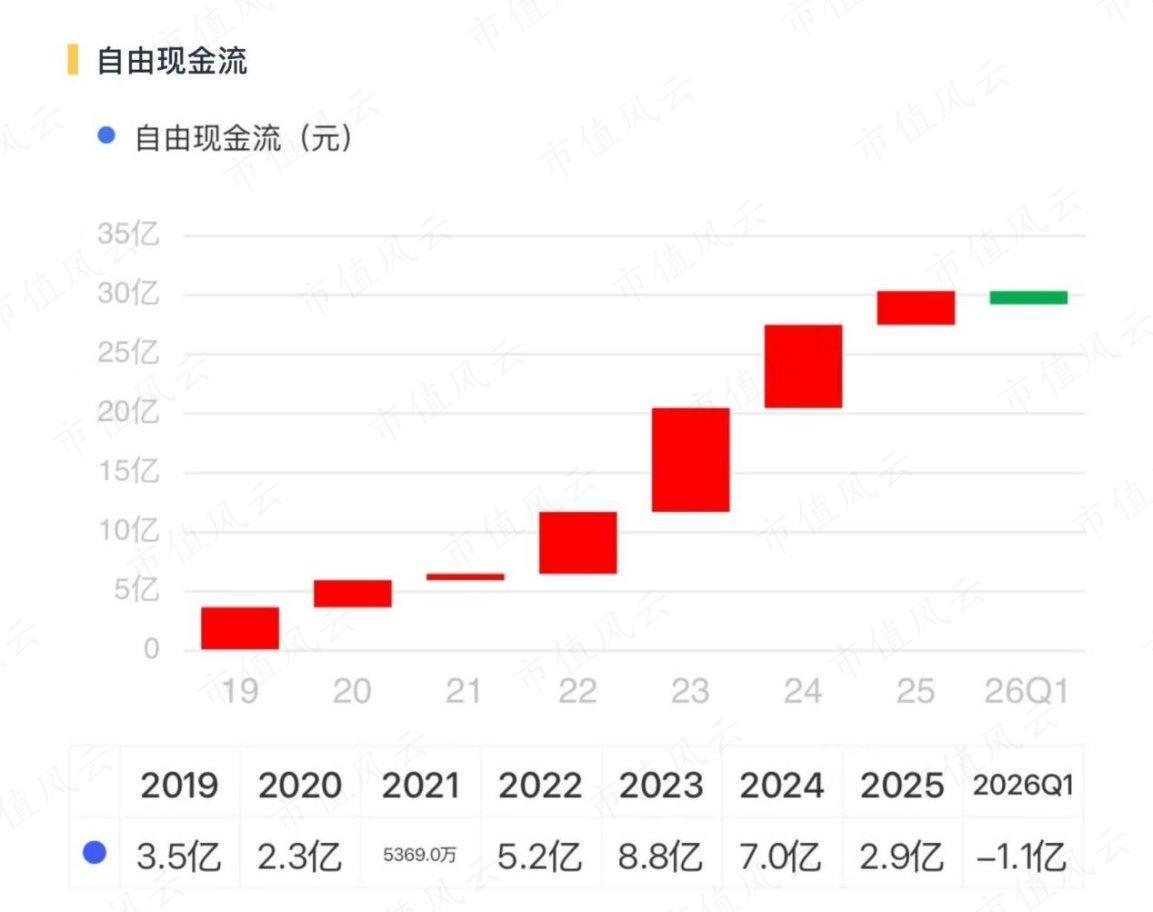

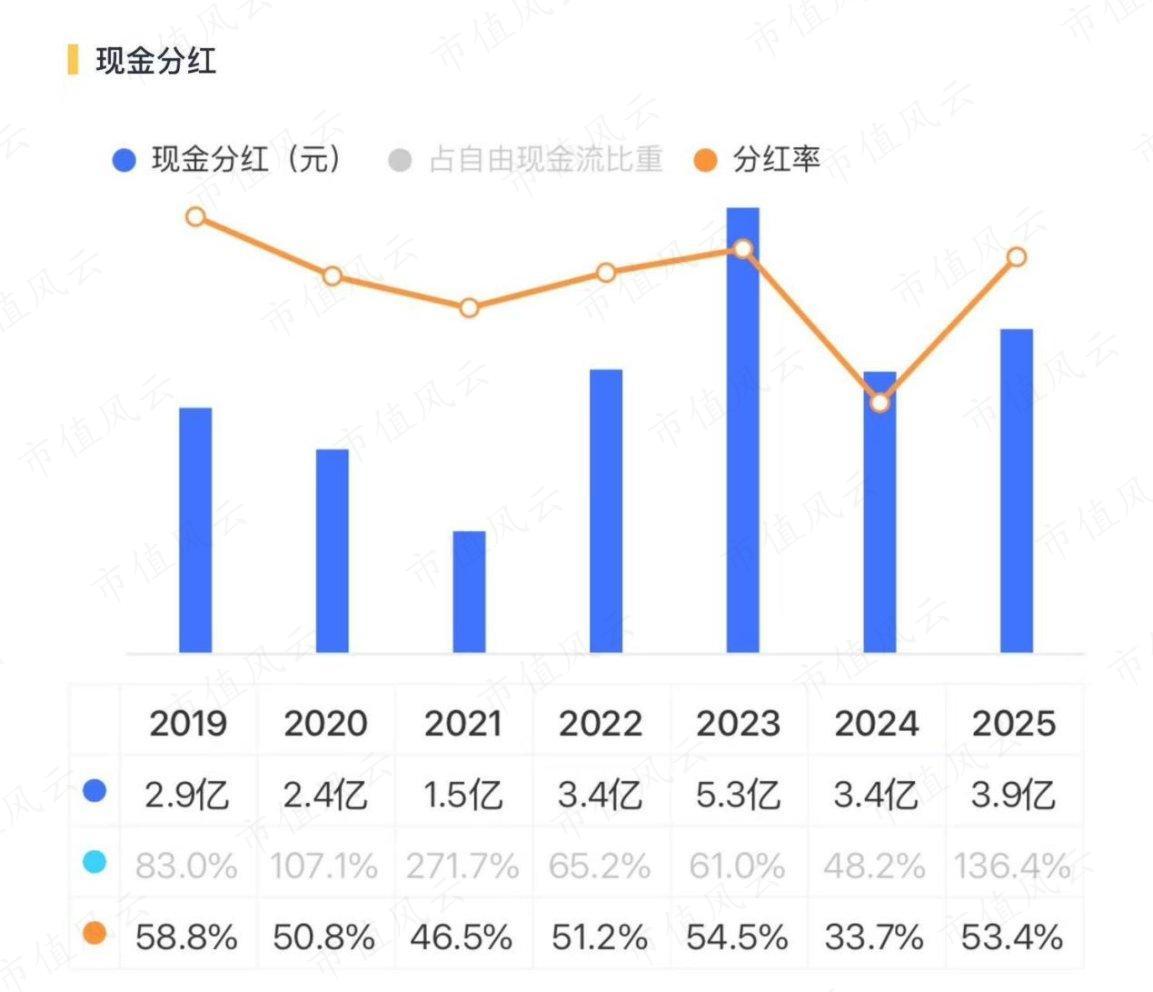

独一能让投资者稍许快慰的是,海兴电力的造血才智还在。

2025年,在利润大幅下滑的配景下,公司依然拿出了高分成的姿态。

结语

单纯卖表的日子早就不好过了——国内集采压价、原材料老本波动重复行业内卷,抑止压缩传统硬件业务盈利空间。

放眼行业大势,电表赛谈正从单纯“硬件比拼”,转向“决策+工作”的抽象实力竞争,头部企业纷纷通过系统集成、国外土产货化运营构筑自己护城河。

海兴电力当今的高进入、低毛利,内容是计谋进入——用短期利润疏通中长久商场卡位。

异日中枢不雅察点就一个:这种进入形态何时能结束边界效应?

若订单委派逐步放量、毛利率企稳开发、用度率稳步回落K体育世界杯中国官网首页,公司事迹拐点就有望逐步结束;反之,这种阵痛或许还要熬一阵。但惟有换表周期的贝塔逻辑不变,公司长久价值仍有撑捏。